ในเดือนกุมภาพันธ์ GLI กลายเป็นห้องปฏิบัติการแรกที่ได้รับการรับรองในการทดสอบการเล่นเกมออนไลน์ การเดิมพัน และการเดิมพันกีฬาค้าปลีกในประเทศเปรูในบราซิลเมื่อปีที่แล้ว GLI เป็นห้องปฏิบัติการแรกที่ได้รับอนุญาตให้ทดลองและรับรองการจับฉลากของ Parana LOTTOPAR

คณะกรรมาธิการเล่นเกมเนวาดาอนุมัติใบอนุญาตในวันพฤหัสบดีสำหรับผู้บริหารของ Bally ที่เกี่ยวข้องกับ Tropicana Las Vegas ซึ่งจะปิดวันที่ 2 ม.ย.อย่างไรก็ตาม คณะกรรมาธิการไม่ประสบความสำเร็จในการเสนอราคาโดย Standard General ของกองทุนป้องกันความเสี่ยงของ Bally Soo Kim เพื่อซื้อหุ้นที่เหลือในบริษัท

Standard General เป็นเจ้าของหุ้น 23% ใน Bally’s ในฐานะผู้ถือหุ้นรายใหญ่ที่สุดและพยายามซื้อหุ้นในราคาละ 15 ดอลลาร์ข้อเสนอ 38 ดอลลาร์ต่อหุ้นในปี 2022 ไม่สำเร็จ

ไมเคิลคิบอร์ตรองประธานฝ่ายปฏิบัติการผลิตภัณฑ์ของDraftKingsแบ่งปันความตื่นเต้นของเขาเกี่ยวกับการแนะนำการเดิมพันกีฬาที่สถานที่แห่งใหม่เขาเปิดเผยว่าสถานที่ที่อยู่ติดกับ Wrigley Field เปิดเมื่อฤดูร้อนที่แล้วเป็น บาร์และร้านอาหารโดยเพิ่มว่าตอนนี้มันน่าตื่นตาตื่นใจที่จะดูตัวเลือกสำหรับการเดิมพัน

”การต้อนรับเป็นอย่างดีนับตั้งแต่เปิดเครื่องDraftKings Sportsbook ที่ Wrigley Field ในช่วงฤดูร้อนที่ผ่านมาในฐานะร้านอาหารและบาร์ที่ทันสมัย และพวกเรายินดีที่จะยกระดับสถานที่เรือธงของพวกเราไปอีกระดับด้วยการเดิมพันกีฬาค้าปลีก”

เมื่อเร็วๆนี้DraftKingsได้ประกาศเปิดตัว My Stat Sheet ซึ่งเป็นเครื่องมือที่เป็นนวัตกรรมใหม่ที่ ส่งเสริมการพนันอย่างมีส่วน.การเปิดตัวได้รับการยืนยันเมื่ออาทิตย์ที่แล้วโดย บริษัท เปิดเปิดเผยว่าเครื่องมือนี้ช่วยให้ลูกค้าสามารถเข้าถึงได้ การเล่นเกมและข้อมูลเชิงลึกที่ระบุเอง.ในท้ายที่สุด My Stat Sheet พยายามช่วยผู้บริโภคติดตามกิจกรรมการพนันและตัดสินใจอย่างมีข้อมูล

ผู้ให้บริการเทคโนโลยีการพนันเกมและการเล่นกีฬา Scientific Games ได้รวมทีมกฎหมายและนโยบายสาธารณะเข้ากับแผนกกฎหมายและนโยบายสาธารณะทั่วโลก

James D. Schultz รองประธานเจ้าหน้าที่บริหาร จะเป็นผู้นำแผนก ในขณะที่รองที่ปรึกษาทั่วไป Phil Baeur ซึ่งอยู่ในบริษัทตั้งแต่ปี 1999 จะได้รับการเลื่อนตำแหน่งให้เป็นที่ขอความเห็นทั่วๆไปและเลขานุการบริษัท โดยรายงานต่อ Schultz

Schultz ดำรงตำแหน่งรัฐบาลที่มีชื่อเสียงสูงก่อนเข้าร่วม Scientific Games

รวมถึงที่ขอคำแนะนำทั่วๆไปของผู้ว่าการรัฐเพนซิลเวเนียและรองที่หารืออาวุโสและผู้ช่วยพิเศษของประธานาหัวหน้าแห่งสหรัฐอเมริกาในสำนักงานที่ขอคำแนะนำทำเนียบขาวยิ่งไปกว่านี้เขายังเป็นผู้นำกลุ่มฝึกฝนของรัฐบาลที่ Holland and Knight LLP และ Cozen O’Connor

“ในฐานะที่เป็นส่วนหนึ่งของแผนการสืบทอดครั้งนี้ พวกเรามีโอกาสที่จะจัดแนวทางการดำเนินงานของเราอย่างกลยุทธ์กับพรสวรรค์ที่รวมกันของจิมและฟิลความเชี่ยวชาญด้านกฎหมายที่กว้างขวางของ Jim Schultz และความรู้ที่ลึกซึ้งในการดำเนินงานของรัฐและรัฐบาลกลางจะให้ทีน้ำผึ้งรกิจของพวกเราได้รับการสนับสนุนเชิงกลยุทธ์เพิ่มเติมในขณะที่เรายังคงแสวงหาโอกาสใหม่ๆในการขยายการดำเนินงานทั่วทั้งโลกของพวกเราองค์กรรวมภายใต้จิมจะช่วยให้เราสามารถสนับสนุนแผนการเติบโตของพวกเราได้อย่างมีประสิทธิภาพและเชิงกลยุทธ์มากขึ้น” Pat McHugh ซีอีโอเกมส์วิทยาศาสตร์กล่าว

เมื่อต้นปีนี้ Passport Technology ได้ประกาศข้อตกลงบริการหลายปีใหม่กับ The Point Hotel & Casino ในรัฐวอชิงตันสำหรับบริการและการประมวลผลการเข้าถึงเงินสด โดยขยายตามข้อตกลงที่มีอยู่สำหรับแพลตฟอร์มความภักดีและรางวัลLush

“แพลตฟอร์มความภักดีของLushของ Passport ได้มอบประสบการณ์ที่ดีที่สุดให้กับแขกของเรา และเรารู้สึกตื่นเต้นที่จะขยายความสัมพันธ์ของพวกเรากับ Passport” Sam Cocharo ผู้จัดการทั่วๆไปของ The Point กล่าวว่า

“การมีส่วนร่วมนี้จะช่วยสำรวจและระบุการรักษาที่เป็นนวัตกรรมสำหรับประชากรที่บริษัทของเราใส่ใจอย่างลึกซึ้ง” Stephen Martino รองประธานอาวุโสและประธานเจ้าหน้าที่ปฏิบัติตามกฎเกณฑ์กล่าว “พวกเรามีความมุ่งมั่นที่จะสนับสนุนสมาชิกทหารและครอบครัวของพวกเขาตลอดทั้งปีและได้รับสิทธิพิเศษในการลงทุนในการวิจัยที่เป็นประโยชน์ต่อชุมชนที่สำคัญนี้”

การวิจัยจะดำเนินการโดยผู้ให้บริการรักษาศูนย์ฟื้นฟูและต่ออายุที่อยู่อาศัยทางทหารผ่านศึกลาสเวกัสโดยความร่วมมือกับมหาวิทยาลัยเนวาดา-ลาสเวกัสการศึกษาเป็นส่วนหนึ่งของโปรแกรม 50x4vets ของ Kindbridge Research Institute ซึ่งเป็นโครงการวิจัยหลายปีเพื่อเพิ่มการวิจัยเกี่ยวกับความผิดปกติของการพนันในทหารผ่านศึกห้าสิบเท่าในสี่ปี

“นี่เป็นการแทรกแซงที่มีลัษณะทิศทางมาก” Nathan D Smith ผู้อำนวยการบริหารสถาบันวิจัย Kindbridge กล่าว “พวกเรารู้สึกขอบคุณมากสำหรับการสนับสนุนของ MGM Resorts ในการวิจัยนี้เพื่อเปลี่ยนแปลงชีวิตของทหารผ่านศึกและขยายการทำงานของนักวิทยาศาสตร์ผู้ให้บริการรักษาและผู้บริจาคที่ยิ่งใหญ่จำนวนมากในโปรแกรม 50x4vets”

BetMGMยังจะขยายความสัมพันธ์กับ Kindbridge Behavioral Health

“เรายินดีต้อนรับการตัดสินใจของBetMGMที่จะขยายบริการด้านสุขภาพเกี่ยวกับจิตให้กับผู้เล่นที่ประสบปัญหาในหลายเขตอำนาจศาล” Daniel Umfleet ซีอีโอของ Kindbridge Behavioral Health กล่าว “ความคิดเริ่มนี้เป็นขั้นตอนเชิงบวกในการสนับสนุนบุคคลที่เผชิญกับความท้าทายในการพนันมันเน้นย้ำถึงความสำคัญของความช่วยเหลือที่เข้าถึงได้และบทบาทที่พวกเราทุกคนมีในการส่งเสริมสภาพแวดล้อมการเล่นเกมที่ปลอดภัยกว่า”

จากข้อมูลของ Play’n GO สิ่งนี้ช่วยทำให้บริษัทต่างๆสามารถข้ามข้อบังคับท้องถิ่นเกี่ยวกับขีดจำกัดการเดิมพันโดยอนุญาตให้ผู้เล่นเดิมพันจำนวนมากกว่าที่อนุญาตได้

Play’n GO 55% ของผู้เล่นสล็อตชาวสวีเดนยอมรับการห้าม

เมื่อเดือนพฤศจิกายนที่ผ่านมา Great Canadian Casino Resort Toronto ได้ประกาศเปิดห้องโป๊กเกอร์ที่ล้ำสมัยโดยมีโต๊ะ 30 โต๊ะทำงานตลอดเวลาเจ็ดวันต่อสัปดาห์

Robert Katsavelos ผู้จัดการทั่วไป Great Canadian Casino Resort Toronto กล่าวว่า “การนำเวิลด์ซีรีส์แห่งโป๊กเกอร์ไปยังโตรอนโตเป็นครั้งแรกเป็นเหตุการณ์สำคัญที่เหมาะสมที่จะสร้างโมเมนตัมเพิ่มเติมสำหรับห้องโป๊กเกอร์ 30 โต๊ะของพวกเราที่พึ่งเปิดให้บริการที่ Great Canadian Toronto” Robert Katsavelos ผู้จัดการทั่วไป Great Canadian Casino Resort Toronto กล่าว“เรายินดีต้อนรับผู้เข้าร่วมทัวร์นาเมนต์จากทั่วชุมชนโป๊กเกอร์อเมริกาเหนือและจากที่นี่ในโตรอนโตและมั่นใจว่ากิจกรรมนี้จะประสบความสำเร็จอย่างมาก”

GGPoker จะดำเนินการทัวร์นาเมนต์เลือกเฟ้นออนไลน์และจะจัดราชทูตโป๊กเกอร์ที่WSOP Circuit ที่ Great Canadian Toronto รวมถึง Daniel Negreanu ชาวแคนาดาเนียลชาวแคนาดา

“ฉันเล่นอีเวนต์WSOPทั้งโลกมานานกว่า 25 ปีแล้ว” เนเกรานู แอมบาสเดอร์แบรนด์ GGPoker Global Brand กล่าว“มีบางอย่างที่พิเศษเกี่ยวกับการที่สามารถแข่งขันในบ้านเกิดของฉันในที่สุดได้”

“ความโด่งดังและความนิยมของพวกเรายังคงเร่งการเติบโตและประสิทธิภาพอย่างต่อเนื่อง” Bill Miller ประธานและซีอีโอของ AGA กล่าวเมื่อวันอังคารระหว่างการสัมมนาผ่านเว็บ “สถานะของอุตสาหกรรม: ปีข้างหน้า”

“เราได้มองเห็นรัฐที่ออนไลน์มานานหลายปีด้วยการเดิมพันกีฬายังคงเติบโตอย่างแข็งแกร่ง” Dave Forman รองประธานฝ่ายวิจัย AGA กล่าว“อิลลินอยส์ออนไลน์มาหลายปีแล้วและปีที่แล้วได้มีการเติบโตอีกปีที่แข็งแกร่งมากผู้คนจำนวนมากเห็นตัวเลขของนิวเจอร์ซีย์ที่เพิ่งจะออกมาในเดือนมกราคมและตลาดที่โตเต็มที่อันดับสองของประเทศ (หลังลาสเวกัส) มีการเติบโตที่แข็งแกร่งมาก

Star Entertainment ประกาศว่าได้ประกาศอย่างเป็นทางการด้านที่ประกาศไว้ก่อนหน้านี้ของการจัดการที่ตกลงกันโดยหลักการกับเหรัญญิก NSW แดเนียล มูคกี้ทำให้มั่นใจในความมุ่งมั่นในการทำงานของบริษัทและการทดลองแบบไร้เงินสด

สอดคล้องกับข้อตกลงพื้นฐานตั้งแต่วันที่ 11 เดือนสิงหาคม 2023 เดอะสตาร์ได้เข้าสู่ ข้อตกลงการรับประกันงาน กับรัฐนิวเซาท์เวลส์และสหภาพแรงงานสหรัฐฯได้ผลสำเร็จให้ยักษ์ใหญ่ของคาสิโนตกลงที่จะรักษาจำนวนพนักงานขั้นต่ำและอัตราส่วนของพนักงานเต็มเวลา พาร์ทไทม์และพนักงานสบายๆที่คาสิโน The Star Sydney

Star Entertainment การรับประกันงานมีผลจนถึง 30 มิถุนายน 2030

ตัวอย่างเป็นต้นว่า Star Sydney พยายามอนุญาตให้แขกเล่นแบบไร้เงินสดบนเครื่องโป๊กเกอร์ 51 เครื่องและโต๊ะเกม 8 โต๊ะภายในห้องSovereign Room

Star Entertainment ดาราพยายามที่จะฟื้นความไว้วางใจของชุมชน

ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการ ของกลุ่มเดอะสตาร์ ร็อบบี้ คุกแสดงความความเห็นเกี่ยวกับการเป็นทางการของข้อตกลงดังกล่าวที่บอกว่าการมีส่วนร่วมกับรัฐบาลนิวเซาท์บอลเป็นอย่างสร้างสรรค์มากเขาเสริมว่า The Star มีความสุขที่ได้บรรลุข้อตกลงกลุ่มนี้และสามารถให้ความปลอดภัยให้กับทีมของตัวเองในซิดนีย์

จากข้อมูลของ Cooke The Star มีความมุ่งมั่นที่จะได้รับความไว้วางใจของ NSW อีกครั้งหลังจากความล้มเหลวด้านกฎที่ต้องปฏิบัติล่าสุด

ในขณะที่เรายังคงมุ่งเน้นไปที่การได้รับความไว้วางใจกลับจากชุมชน Page 2 of 2 และการดำเนินการปฏิวัติที่จำเป็นต้องเพื่อฟื้นฟู The Star ให้มีความเหมาะสม เรายังมุ่งมั่นที่จะดำเนินบทบาทของเราในฐานะผู้มีส่วนร่วมที่มีค่าต่อเศรษฐกิจ NSW อย่างตลอด

ร็อบบี้ คุก ซีอีโอกลุ่ม & MD ของเดอะสตาร์

สามอาทิตย์ที่ผ่านมา The Star ยังได้เปิดตัวกฎใหม่เพื่อป้องกันการพนันมากเกินไปส่งผลตั้งแต่วันที่ 31 มกราคม กฎใหม่รวมถึงการหยุดพัก 15 นาทีที่บังคับทุกสามชั่วโมงและจำกัดการเล่นเกม 28 ชั่วโมงต่อสัปดาห์ผู้เล่นจะไม่สามารถเล่นได้มากกว่า 12 ชั่วโมงต่อวัน

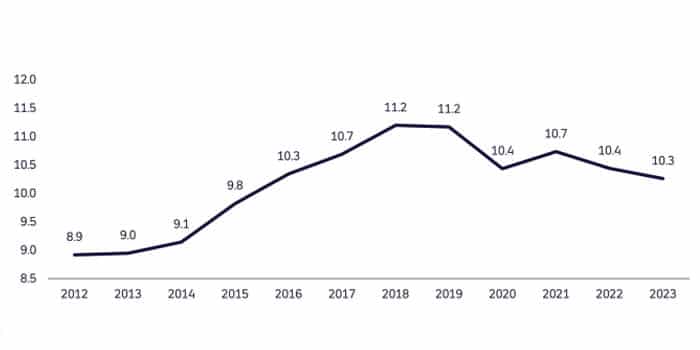

เนวาดาบันทึกรายได้สุทธิสูงสุดเป็นอันดับสองหลังผลรวมในปีที่แล้ว 4.38 พันล้านดอลลาร์ทุกตลาดทั่วทั้งรัฐยกเว้น South Lake Tahoe บันทึกรายได้สุทธิน้อยกว่าเมื่อเทียบกับปีงบประมาณ 2022

ผู้นำวุฒิสภา Phil Berger ผู้สนับสนุนอย่างแข็งแกร่งในการสร้างคาสิโนที่จะนำงานและรายได้มาสู่พื้นที่บ้านนอก บอกกับผู้รายงานข่าวเมื่อวันพุธว่าเขาไม่มีแผนในการที่จะดำเนินการตามกฎหมายคาสิโนในเซสชันการทำงานที่เริ่มในปลายเดือนเดือนเมษายนเขากล่าวว่าเขายังไม่ได้พูดคุยกับสมาชิกคนอะไรก็แล้วแต่ที่ “ทำให้ฉันมั่นใจว่ามีคนกำลังเป็นแชมป์ในการก้าวไปข้างหน้า” ด้วยความคิดนี้

Tim Moore ประธานสภากล่าวแยกกันเมื่อวันพุธว่ามีการอภิปรายเพิ่มเติมเกี่ยวกับการฟื้นฟูกฎหมายในปีนี้สำหรับเทอร์มินัลลอตเตอรีวิดีโอ ซึ่งเป็นองค์ประกอบที่ต้องการของแพ็คเกจการพนันปี 2023 สำหรับเพื่อนร่วมงานหลายคนของเขา

ไม่มีผู้กล่าวหาระบุเอาไว้ในรายงาน APชื่อและข้อมูลระบุอื่นๆของพวกเขาถูกด่างดำในเอกสารที่ได้รับโดย AP ภายใต้คำร้องขอบันทึกสาธารณะตำรวจลาสเวกัสปฏิเสธที่จะให้รายละเอียดเพิ่มเติม

โดยธรรมดา AP จะไม่เผยแพร่ชื่อของผู้ที่พูดว่าพวกเขาตกเป็นเหยื่อของการรังควานทางเพศ แต่ Kuta ตกลงที่จะได้รับการตั้งชื่อในรายงานข่าวในภายหลัง

วินน์อุทธรณ์คำตัดสินของอิสราเอลต่อศาลฎีกาของรัฐ โดยที่ Bice โต้แย้งในเดือนกรกฎาคม 2020 ว่า AP ยกเว้นองค์ประกอบที่เกี่ยวข้องของการร้องเรียนของ Kuta ซึ่งจะทำให้ผู้คนสงสัยในความถูกต้องของการกล่าวหาของเธอ

ศาลสูงได้ฟ้องฟ้องคืนในเดือนพฤศจิกายน 2020 โดยกล่าวว่าอิสราเอลผิดในการเพิกถอน AP ออกจากคดีด้วยเหตุผลสิทธิพิเศษรายงานที่เที่ยงธรรม และสั่งให้เขาพิจารณาข้อโต้แย้งอื่นๆของ AP สำหรับการเพิกถอนคดีภายใต้กฎเกณฑ์ต้านSLAPP ของเนวาดา

จากนั้นอิสราเอลยอมรับข้อเสนอของ AP เพื่อยกเลิกและวินน์อุทธรณ์อีกครั้งศาลฎีกายอมรับบทสรุปเป็นลายลักษณ์อักษร แต่ไม่ได้ฟังข้อโต้แย้งด้วยวาจาอีกครั้งก่อนออกคำตัดสินในวันพฤหัสบดี

ในเดือนมกราคม Viktor Hoffmann หัวหน้าฝ่ายพัฒนาธุรกิจเกมของLeoVegas Group ได้กล่าวถึงกลยุทธ์ของผู้ประกอบการเพื่อโดดเด่นท่ามกลางการแข่งขันและเพิ่มการมีส่วนร่วมของลูกค้าเขาเน้นศักยภาพของLeoVegasแจ็คพอตสุดพิเศษของLeoVegasในการปฏิวัติ iGaming

ในช่วงสัปดาห์ซูเปอร์โบวล์ มิลเลอร์จะแสดงตัวกับ Mark Ingram II พิธีการกรของ Fox Sports Big Noon Kickoff ในรายการวิทยุในลาสเวกัส เพื่อบอกคุยเกี่ยวกับการขยายการพนันกีฬาตามกฎหมายและความสำคัญของการเล่นอย่างรับผิดชอบ

Sarah Fox รองผู้อำนวยการกรมดิจิทัล วัฒนธรรม สื่อ และกีฬา ( DCMS ) ของสหราชอาณาจักรกล่าวว่ารัฐบาลมีเป้าหมายที่จะมีการปฏิรูปเอกสารไวท์เปเปอร์การพนันจำนวนมากดำเนินการภายในฤดูร้อน

เมื่อกล่าวในประชุมเปิดการบรรยายสรุปกฎโลกที่ ICE Vox เมื่อเช้านี้ Fox กล่าวว่าแผนกหวังว่าจะเผยแพร่ผลการหารืออย่างต่อเนื่องภายในไม่กี่สัปดาห์และต้องการให้มีการเปลี่ยนแปลงเอกสารส่วนใหญ่ภายในฤดูร้อนนี้

แรงผลักดันต้านทานเครื่องจักรเกิดขึ้นในขณะที่สภาใหญ่เวอร์จิเนียพิจารณาเกี่ยวกับการทำให้ถูกต้องตามกฎหมาย โดยมีนิติบัญญัติบางคน รวมทั้ง Aaron Rouse Senator State Democratic State จากเวอร์จิเนียบีชสนับสนุนกฎหมายเพื่อทำให้เครื่องจักรถูกต้องตามกฎหมายและเก็บภาษีเครื่องจักร